Рейтинг страховщиков

Впервые за последние 10 лет в страховании жизни динамика сбора взносов оказалась отрицательной – минус 8%. Причина – в заметном снижении интереса к инвестиционному страхованию жизни.

Страхование жизни включает несколько сегментов. На сегодня самый большой по объему собранных взносов – инвестиционное страхование жизни (ИСЖ): на его долю в I квартале 2019 года пришлось 54% от всех премий. На 2-м месте идет кредитное страхование с 22% сборов, что тесно коррелирует с растущими цифрами по ипотеке и потребкредитам, на 3-м – классическое накопительное страхование жизни (НСЖ) с 13% премий.

Динамика сборов по ИСЖ и подпортила совокупные показатели страхования жизни: из-за сокращения этого сегмента на 22% поползли вниз сборы по «жизни» в целом. Если же исключить ИСЖ, то «жизнь» приросла квартал к кварталу на солидные 18%. Впрочем, инвестстрахование – весьма специфический сектор. В нем главное – получение дохода, тогда как для классического страхования жизни главное совсем другое – нивелировать риски владельца полиса. Рост продаж ИСЖ был вызван во многом заметным и поступательным снижением процентов по банковским вкладам. А заодно и мисселингом – попросту говоря, неверным информированием, когда возможная доходность рисовалась продавцами полисов чуть ли не как гарантированная. Про размеры этих потенциальных доходов покупателю тоже часто приводили не совсем правдивые сведения. По данным ЦБ, речь идет (правда, пока на примере лишь 6% уже завершившихся договоров ИСЖ) всего о 2% – и кто, спрашивается, стал бы массово соблазняться столь умеренными, даже ниже инфляции, прибылями, если бы не мисселинг?

Против ИСЖ сыграли и другие факторы. С апреля нынешнего года Центробанк ввел дополнительные требования к правилам продаж полисов по «жизни». Но причина сокращения сборов скорее не в этом. ИСЖ явно конкурирует с другими инвестинструментами, ориентированными на сравнительно широкий круг частных лиц. Например, индивидуальными инвестиционными счетами (ИИС), на которые также распространяются льготы при налогообложении (в настоящее время на ИИС, по данным НАУФОР, находится 120 млрд руб., а их объем за 2018 г. вырос на 134%). Или же ОФЗ-н, предназначенными для граждан, – их объем.в обращении превысил 65 млрд руб. Помимо того, на счетах доверительного управления и брокерские счетах, принадлежащих гражданам, по данным НАУФОР, накопилось уже 2 трлн руб. Не будем забывать про банковские вклады, недвижимость, иностранную валюту, пенсионные фонды – все это конкуренты ИСЖ.

Иную динамику (квартал к кварталу) демонстрирует сегмент НСЖ – это классика страхового дела, где главное – не доход, а защита от рисков. Клиент получает гарантию для своих близких на случай собственной смерти или инвалидности, а платой является размещение на длительный срок денежных средств, которые в полном объеме возвращаются через несколько лет. В развитых странах такие договоры могут заключаться на 15–20 лет, в наших реалиях сроки гораздо меньше. Ровно на пять лет (минимальный срок для получения социального налогового вычета с уплаченных премий) заключается 30% договоров. Прирост сборов по НСЖ в I квартале к аналогичному периоду прошлого года составил 39%, а по полисам на срок свыше пяти лет – аж 42%. 1-е место здесь в сегменте по сборам премий занимает «Сбербанк страхование жизни», а по числу застрахованных и выплатам – «Капитал Лайф Страхование жизни». Что же касается роста сегмента страхования заемщиков сразу на 44%, то это вызвано бумом на рынке потребительского и ипотечного кредитования. Лидерами по продаже таких полисов, что неудивительно, стали аффилированные с банками страховщики.

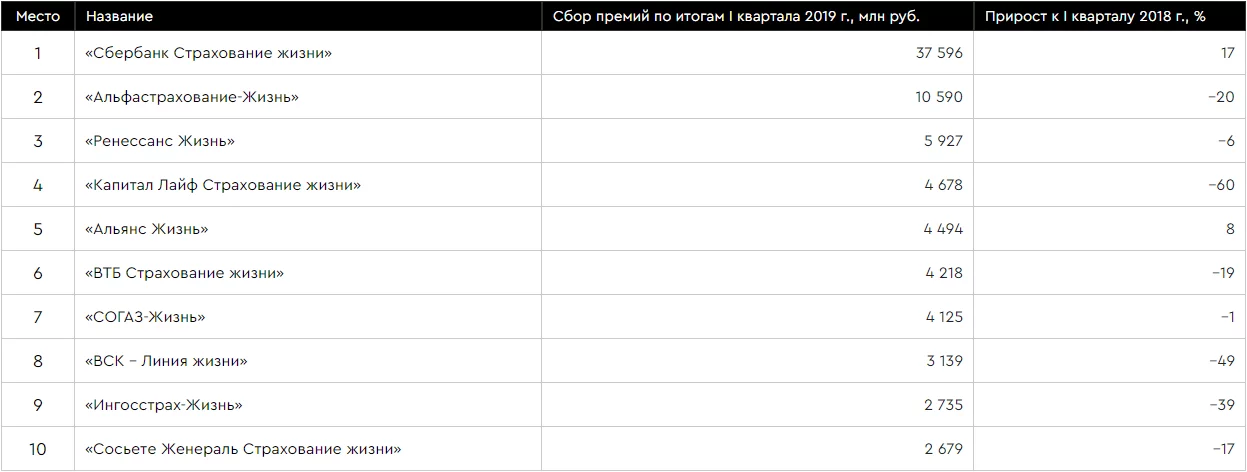

Топ-10 российских страховщиков жизни по сборам премий в I квартале 2019 года

Оригинальная публикация:

https://raex-rr.com/business/insurance/life_insurance2019_rating