Перспективы финансовых продуктов страхового рынка

Российский рынок страхования жизни растет хорошими темпами на фоне пандемии и падения ставок по банковским вкладам. Страхование жизни превратилось по факту в инструмент частных инвестиций, ставший реальной альтернативой банковским продуктам. Теперь начинается новый этап борьбы между финансовыми продуктами страховщиков и банкиров, между надежностью, защитой и жадностью.

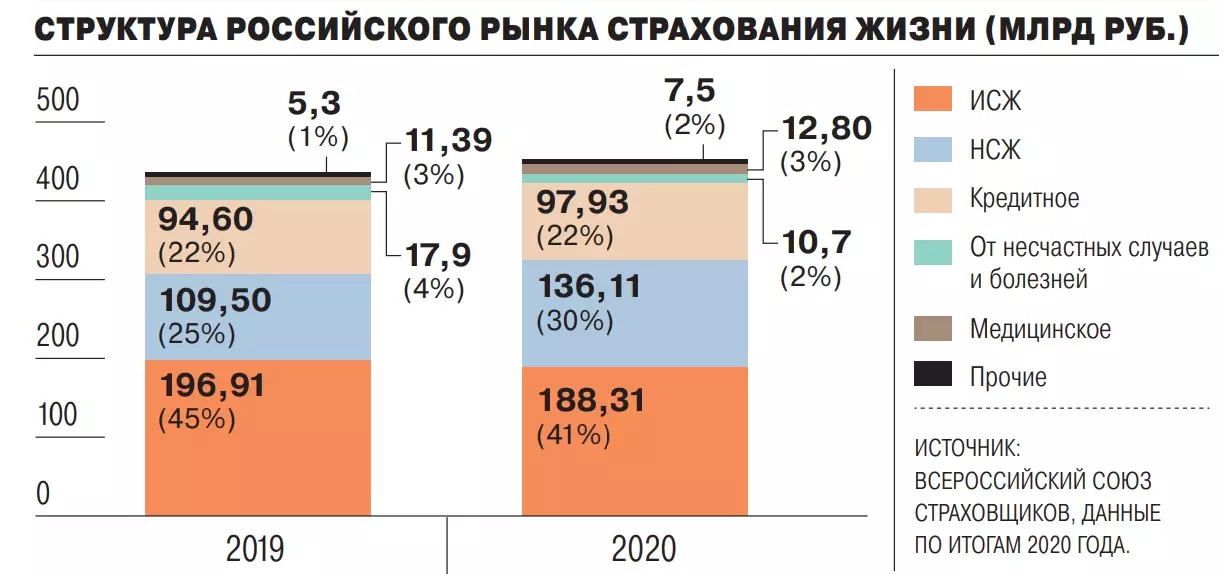

Еще в 2019 году наметился резкий спад в сегменте инвестиционного страхования жизни (ИСЖ), а это более трети всего рынка страхования жизни. Причина банальна: многие разочаровались в этом продукте. По данным Банка России, большинство завершившихся в первом полугодии 2019 года договоров ИСЖ показали доходность, не превышающую доходности по вкладам физических лиц: 51% полисов показали доходность ниже 1% (из них по 31% полисов доходность нулевая), 42% полисов — 1–5% годовых, лишь 7% договоров — выше 5% годовых. В текущем году ситуация переломилась. Если в первом квартале объем взносов по ИСЖ был на 5,6% меньше, чем за аналогичный период прошлого года, то во втором — на 65,2% больше.

Рост ИСЖ объясняется поиском массовым инвестором альтернативных инструментов вложения средств на фоне сравнительно низких ставок по депозитам, а также востребованности более гибких и динамичных инвестиционных стратегий, которые данный продукт предоставляет, говорит генеральный директор компании «Капитал Лайф Страхование жизни» Евгений Гуревич. При этом для клиентов помимо дополнительного дохода приоритетом является гарантия сохранения суммы инвестиций, а также другие преференции, которые дает ИСЖ: налоговый вычет, защита средств в ходе судебных разбирательств, развода и т. д. Доходность полисов ИСЖ зависит от нескольких ключевых параметров: выбранной клиентом стратегии, даты заключения договора страхования и многих других факторов.

Инвестиционная ревизия

Еще в 2019 году наметился резкий спад в сегменте инвестиционного страхования жизни (ИСЖ), а это более трети всего рынка страхования жизни. Причина банальна: многие разочаровались в этом продукте. По данным Банка России, большинство завершившихся в первом полугодии 2019 года договоров ИСЖ показали доходность, не превышающую доходности по вкладам физических лиц: 51% полисов показали доходность ниже 1% (из них по 31% полисов доходность нулевая), 42% полисов — 1–5% годовых, лишь 7% договоров — выше 5% годовых. В текущем году ситуация переломилась. Если в первом квартале объем взносов по ИСЖ был на 5,6% меньше, чем за аналогичный период прошлого года, то во втором — на 65,2% больше.

При этом, как отмечает Банк России, страховщики активно разрабатывают и продвигают новые продукты ИСЖ, что может поддержать темпы прироста взносов. «Мы видим положительный результат в ИСЖ благодаря расширению продуктовой линейки: клиенты с разным риск-профилем могут выбрать подходящую для себя программу ИСЖ,— говорит заместитель гендиректора компании "АльфаСтрахование — Жизнь" Александр Денисов.— Полная или условная защита капитала, гарантированный или условный купонный доход, гибкий полис с возможностями управления — и начинающий, и опытный инвестор найдет что-то свое». Наибольшей популярностью среди клиентов, по его словам, пользуются купонные программы ИСЖ, включающие в себя инвестиции в портфель акций известных компаний с фиксированным размером дохода и возможностью промежуточных выплат. Кроме того, все большую долю в продажах занимают инвестиционные программы с риском условной защиты капитала, подразумевающие также возможность досрочного закрытия программы.

«Положительная динамика в сегменте ИСЖ у нас была связана в том числе с перезапуском продуктов линейки»,— рассказывает гендиректор компании «Сбербанк страхование жизни» Игорь Кобзарь. В апреле текущего года компания предложила клиентам новую купонную программу, к концу сентября держателями таких полисов стали почти 20 тыс. человек, а сумма вложений превысила 17 млрд руб. При этом, по его словам, по рублевым полисам ИСЖ, завершившимся в третьем квартале 2021 года, по которым не применялись опции, средневзвешенная доходность составила 11,6% годовых.

Первые три квартала текущего года оказались успешными для большинства стратегий компании «Росгосстрах Жизнь», максимальная доходность рублевых стратегий ИСЖ за этот период с учетом коэффициента участия достигала 13,19%, рассказывает директор по стратегическому анализу компании Иван Чубарь. Самыми выгодными, по его словам, с января по сентябрь 2021 года стали стратегии ИСЖ с единовременным взносом. «Хотя многие отрасли фондового рынка корректировались или существенно замедлились по сравнению с прошлым годом, общий показатель по портфелю стратегий продолжает показывать привлекательные уровни доходности»,— отмечает эксперт.

Копилка со страховкой

Рынок накопительного страхования жизни (НСЖ) растет высокими темпами второй год подряд. В 2020 году он прибавил, по данным Всероссийского союза страховщиков, 24,3%, увеличившись со 109,5 млрд до 136,1 млрд руб. И стал, по мнению аналитиков ЦБ, основным драйвером роста российского страхового рынка в целом (на НСЖ по итогам 2020-го пришлось 30% рынка страхования жизни). В текущем году опережающий рост сегмента НСЖ сохранился, в первом квартале он показал рост на 17% к аналогичному периоду прошлого года, во втором — на 28,9% относительно второго квартала 2020-го.

«В последнее время мы можем наблюдать бум на рынке частных инвестиций. Страхование жизни не остается в стороне как один из инструментов, являющихся альтернативой банковскому депозиту. НСЖ — надежный классический продукт страхования жизни, имеющий существенную рисковую составляющую и позволяющий страховщикам выстраивать долгосрочные отношения со страхователями»,— говорит Иван Чубарь. Главное в НСЖ, считает он,— возможность накопить средства, в том числе воспитать у себя культуру регулярных сбережений, защитить себя и близких от неблагоприятных событий и сохранить капитал. «От НСЖ не стоит ждать экстремальной доходности, ведь мы инвестируем средства клиентов достаточно консервативно, чтобы не потерять ни рубля, но на протяжении нескольких последних лет НСЖ демонстрирует довольно высокую инвестиционную доходность, что дополнительно стимулирует спрос на продукты этого сегмента рынка страхования жизни»,— отмечает страховщик. По итогам 2020 года доходность продуктов НСЖ в СК «Росгосстрах Жизнь», по данным компании, составила 7,2% в рублях, 3% годовых в долларах США и 1,9% — в евро.

С начала 2021 года держателями полисов НСЖ от «Сбербанк страхование жизни» стали свыше 150 тыс. человек, рассказывает Игорь Кобзарь. При этом 44% клиентов сделали выбор в пользу программы НСЖ «Семейный актив», чаще всего держатели таких полисов принадлежат к возрастной группе 56–64 года. По итогам 2020 года компания «Сбербанк страхование жизни» принесла клиентам по НСЖ доходность 8% годовых для рублевых полисов.

«Пандемия показала людям, что является жизненно важным, они стали более трепетно относиться к себе, к защите своих близких. Все это способствует росту продаж НСЖ»,— говорит Александр Денисов. Наибольшей популярностью, как и в 2020 году, пользуются, по его словам, программы с дополнительными сервисами, в особенности с медицинскими. Под стандартной доходностью в НСЖ принято понимать выплаты из резерва страховых взносов в случае успешного года для компании с точки зрения финансовых результатов, отмечает он, в среднем этот показатель составляет 2–4% от суммы взносов за весь период действия договора. «НСЖ — это в первую очередь не про доходность, а про стабильность и защиту. В то же время в медицинских программах НСЖ клиент может прочувствовать полезность уже после оформления: доход он получает в виде прохождения медицинского обследования (чекапа)»,— добавляет эксперт.

«В 2020 году, после начала пандемии, граждане увидели, что риски, от которых защищает страхование, не теоретические — они рядом, здесь и сейчас,— соглашается Евгений Гуревич.— Люди стали более четко осознавать, как важно заранее готовиться к наступлению таких рисков — и психологически, и материально». Программы НСЖ, с одной стороны, обеспечивают страховую защиту в непредвиденных обстоятельствах, поясняет он, а с другой — помогают эффективно и планово накапливать на долгосрочные цели. Люди все чаще вступают в программы 5–10–15-летних накоплений с небольшими взносами каждый год, со страховой защитой на весь период накоплений и с получением выплат как при страховом случае (включая риск смерти по любой причине, включая коронавирус), так и в случае дожития. «На сегодняшний день эти классические накопительные программы — из самых востребованных продуктов страхования жизни в нашей стране,— отмечает страховщик.— И особенно важно, что они доступны гражданам с любым доходом, причем чем он ниже, тем важнее иметь такую страховую программу. Программы накопительного страхования жизни на деле показали свою эффективность в непростых условиях, и поэтому очевидно, что их востребованность будет только расти».

Евгений Гуревич также отмечает, что в последнее время функциональность программ НСЖ активно расширяется с помощью подключения новых опций и расширений, которые повышают клиентскую ценность и востребованность этих продуктов. Например, программы НСЖ могут дополняться консьерж-сервисом, оперативными юридическими консультациями, страхованием для путешественников, медицинскими и телемедицинскими консультациями и т. п. «НСЖ постоянно развивается, в нем появилось большое количество дополнительных сервисов и опций, таких как телемедицина, чекап, налоговый сервис, образовательный и юридический консьержи и другие. Это делает продукт интереснее для клиентов»,— говорит Иван Чубарь.

Борьба противоположностей

Но в 2021 году, начиная с конца первого квартала, ситуация на российском финансовом рынке начала стремительно меняться. Центробанк приступил к активному повышению ключевой ставки, подняв ее с конца марта по конец октября более чем на 75% — с 4,25% до 7,5% годовых. Вслед за этим начали быстро расти и ставки по банковским депозитам. Для рынка страхования жизни это может стать плохим знаком. «Рост депозитных ставок в ответ на предпринятое Банком России повышение ключевой ставки в дальнейшем может повысить интерес физических лиц к вложениям в депозиты, что способно негативно сказаться на привлекательности вложений на рынке страхования жизни»,— отмечают в Банке России. С оценкой регулятора соглашается Иван Чубарь, по мнению которого «вряд ли во втором полугодии рынок страхования жизни сумеет сохранить динамику первого полугодия в силу роста ставок по банковским депозитам».