ИСЖ не смогло конкурировать с депозитами

Непростые геополитические и экономические условия начала 2022 года оказали сильное влияние на рынок страхования жизни. Наиболее пострадавшим сегментом рынка стало инвестиционное страхование жизни (ИСЖ), сборы в котором просели более чем на треть на фоне обесценения рублевых активов, высокой инфляции и высоких ставок по депозитам. В то же время спрос на накопительное страхование жизни (НСЖ) уверенно вырос: в кризисных условиях люди начали больше заботиться не только о рисках, связанных со здоровьем, но и с потерей работы.

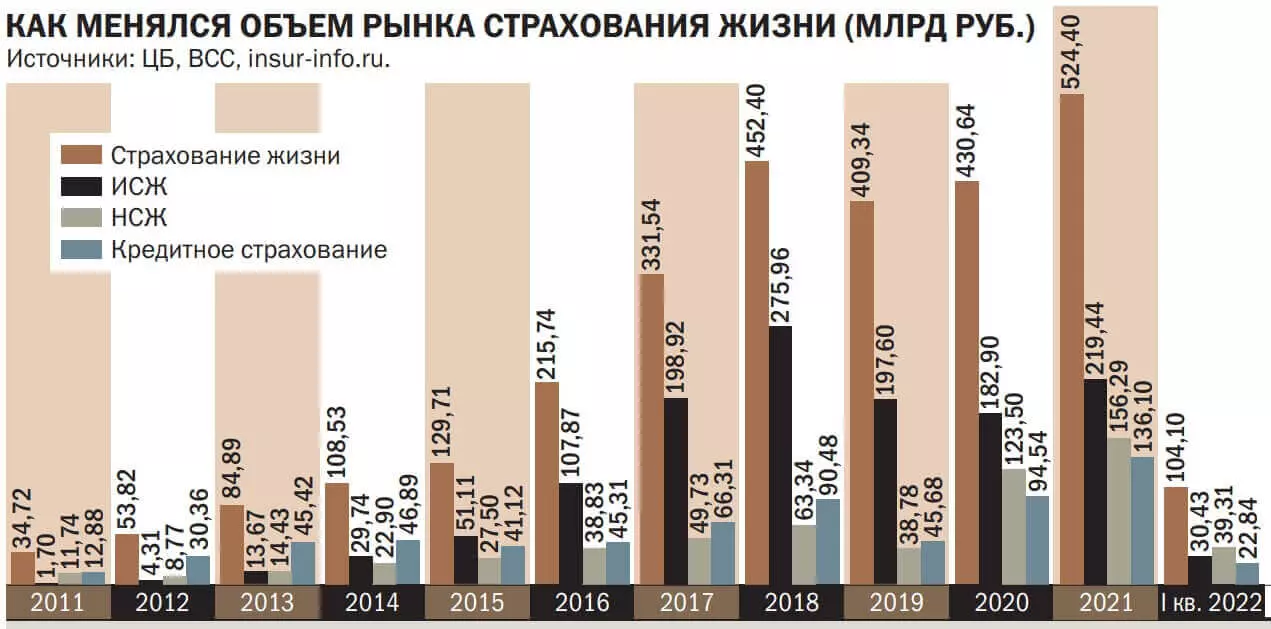

2022 год начался для рынка страхования жизни провально. По данным Всероссийского союза страховщиков, за первый квартал суммарные премии страховщиков жизни составили 104,1 млрд руб., что почти на 10% ниже показателя аналогичного периода 2021 года. В первом квартале выплаты страховщиков жизни составили 75 млрд руб., что на 4,4% выше значений первого квартала 2021 года и сопоставимо с объемом выплат за весь 2018 год, рассказал гендиректор «Капитал Лайф Страхование Жизни» Евгений Гуревич. «Резервы страховщиков жизни также выросли на 9,5% и превысили знаковый показатель в 1,5 трлн руб.»,— отметил господин Гуревич.

В последний раз сегмент страхования жизни снижался так сильно во втором квартале 2020 года, на фоне пандемии коронавируса. Два года назад из-за ограничительных мер, введенных правительством для усложнения распространения вируса, страховые компании собрали за квартал только 80,3 млрд руб., что на 18,4% ниже показателя аналогичного периода 2019 года. Как отмечал два года назад ЦБ в своем квартальном отчете, «снижение экономической активности, с одной стороны, способствовало сокращению объемов страховых взносов, с другой — привело к снижению числа страховых случаев и, соответственно, объемов выплат».

Текущий спад на рынке также связан с кризисными явлениями на рынке и в экономике, но вызваны они были уже не пандемией коронавируса, с которой удалось справиться, а последствиями спецоперации России на Украине. В ответ на действия России страны Запада ввели несколько пакетов санкций, которые по своим масштабам превысили все ранее введенные ограничения, причем не только против РФ, но и против любой другой страны в мире. Это привело к разрыву торговых и финансовых связей, что вызвало беспрецедентные колебания на фондовом и валютном рынках и росту инфляции в стране. По мнению президента ВСС Игоря Юргенса, озвученному в ходе пресс-конференции ВСС по итогам первого квартала, именно инфляция стала фактором номер один в снижении сборов страховых компаний.

Снижению привлекательности страхования жизни поспособствовало и резкое повышение ставок по вкладам. Для борьбы с оттоком капитала из банков и растущей инфляции в стране в конце февраля ЦБ на экстренном заседании повысил ключевую ставку сразу на 11,5 процентного пункта (п. п.), до 20%. В ответ на это большинство банков подняли ставки по рублевым вкладам до 20–24% годовых, такого уровня ставок не было в России семь лет. «При двухзначных банковских ставках наиболее интересным и при этом максимально консервативным объектом вложения для большого количества инвесторов становится депозит»,— отмечает старший директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Ольга Любарская.

Определенное влияние на рынок, по словам Игоря Юргенса, оказали регуляторные изменения со стороны ЦБ РФ. Согласно докладу СК «Ингосстрах-Жизнь», представленному на конференции ВСС, с 25 марта вступили в силу изменения в продукты страхования жизни с инвестиционной составляющей для программ со взносом до 1,5 млн руб. Ключевыми изменениями стало обязательное применение для таких продуктов 100% возврата взносов по договорам накопительного страхования жизни (НСЖ) и инвестиционного страхования жизни (ИСЖ). К тому же на расторжение договоров и возврат денег теперь есть 30 дней. Ранее «период охлаждения» для таких страховых продуктов составлял только две недели. В дополнение к этому страховщик обязан при продаже страховки раскрывать историческую доходность по завершившимся за последние три года полисам и показывать клиенту, какую сумму он получит в случае реализации предусмотренных договором рисков за вычетом уплаченной страховой премии. Это, по задумке финансового регулятора, поможет потребителю оценить, соответствует ли предлагаемый страховой продукт его ожиданиям.

ИСЖ просел вслед за рынком

Происшедшие изменения на рынке сильнее всего ударили по инвестиционному страхованию жизни. По итогам квартала, по оценкам ВСС, страховые компании собрали только 30,4 млрд руб. премий, что на 34,4% ниже показателя первого квартала 2021 года. Столь мало страховые компании не собирали от данного вида деятельности с третьего квартала 2019 года, когда рынку пришлось перестраиваться под ужесточившийся контроль со стороны ЦБ. Выплаты по ИСЖ оказались на 9,4% выше сборов и составили 52 млрд руб.

Аномально сильное падение спроса на ИСЖ связано с высокой инвестиционной составляющей в этом продукте. По словам заместителя генерального директора, финансового директора СК «Росгосстрах Жизнь» Валерия Смирнова, введенные санкции закрыли доступ россиян к фондовому рынку, который в очередной раз обвалился. В первом квартале рублевый индекс Московской биржи упал более чем на 28% — это худший квартальный результат с третьего квартала 2008 года, когда индекс потерял свыше 41%. Это не могло не сказаться на инвестиционных предпочтениях клиентов, тем более что ставки по депозитам после семилетнего перерыва вернулись к значениям выше уровня 20%, став безальтернативной инвестицией.

В целом с начала года, как отмечают его участники, реализовались все проблемы, с которыми страховщики жизни периодически сталкивались на протяжении последних 14 лет. «Санкции ограничили доступность инфраструктуры ИСЖ, которая была ориентирована на Запад. Страховщикам потребовалось время, чтобы переориентировать свои продукты на внутреннюю инфраструктуру и активы»,— отмечает Валерий Смирнов.

В таких условиях компании начали подстраиваться под новые рыночные и экономические условия. В частности, стали больше предлагать стратегии, где базовым активом выступали российские ценные бумаги. Например, СК «Росгосстрах Жизнь» запустила стратегию ИСЖ «Базис Инвест», которая позволяет получить доход, инвестируя в акции лидеров российского рынка — «Газпром», «Фосагро», ЛУКОЙЛ и другие. «СберСтрахование жизни» добавила в продуктовую линейку ИСЖ стратегии «Индекс роста» и «Национальная экономика». В стратегию «Индекс роста» входят акции десяти ведущих российских компаний, показавшие наилучшую доходность за предыдущий период. Индекс стратегии «Национальная экономика» представлен акциями 50 наиболее ликвидных и динамично развивающихся российских компаний, торгующихся на Московской бирже.

Помимо переориентации на локальный рынок, страховые компании начали предлагать продукты с меньшей срочностью и большей гарантированной доходностью, чтобы они могли конкурировать с вкладами. Ранее договоры ИСЖ открывались на три—пять лет, в последние месяцы все большее число компаний предлагает стратегии на 12–18 месяцев. Как поясняет старший директор рейтингов финансовых компаний НРА Татьяна Никитина, в условиях нестабильности фондового рынка, недоступности иностранных ценных бумаг и сложностей с вложениями в валютные активы ни страховщики, ни клиенты не готовы к долгосрочным вложениям. «Страховщики жизни довольно успешно адаптируются к изменившимся условиям. Вслед за резким повышением ключевой ставки в феврале 2022 года увеличилась и гарантированная доходность (максимальное значение — 20%, среднее — около 11–12%) по стратегиям ИСЖ»,— отмечает Татьяна Никитина.

Накопить на НСЖ

Провал в сегменте ИСЖ отчасти был компенсирован ростом продаж программ накопительного страхования жизни. Сборы премий в НСЖ выросли за квартал на 20,6%, до 39,3 млрд руб., что выше суммарных сборов за весь 2019 год. В итоге средства, привлеченные от этого вида деятельности, впервые почти за десять лет превысили сборы от инвестиционного страхования жизни. По словам Татьяны Никитиной, рост спроса на такие продукты вызван увеличением гарантированной доходности, в том числе зафиксированной на длительные сроки.

НСЖ-программы обладают высокой клиентской ценностью и позволяют формировать финансовую подушку безопасности, а также получать страховую защиту — покрытие рисков по жизни и здоровью, что особенно востребовано гражданами в текущий непростой период, отмечает Евгений Гуревич. «В условиях неопределенности люди пересматривают свои финансовые стратегии, оптимизируя многие статьи расходов. И сейчас вопросы финансовой защиты и снижения рисков от серьезных событий, связанных с жизнью и здоровьем, которые могут существенно пошатнуть финансовое положение людей и их домохозяйств, выходят на первый план»,— отмечает Валерий Смирнов.

Повышенному интересу на НСЖ могли поспособствовать «отложенные» из-за пандемии болезни. В 2021 году, по данным Минздрава, наблюдался 30-процентный рост диагностирования новых заболеваний, в том числе критических. «Поэтому у людей увеличилась потребность в услуге по организации лечения у экспертов с мировой практикой и многолетним опытом работы»,— отмечает господин Смирнов.

В целом в периоды экономической нестабильности растут запросы и на оказание психологической поддержки, как со стороны корпоративных клиентов, так и физических лиц. При этом уход с российского рынка западных компаний повысил риск безработицы. Поэтому, как отмечает Валерий Смирнов, все больше становится востребованным риск от недобровольной потери работы и сопутствующие сервисы — консультации юристов по трудовому праву и HR-специалистов. «Все эти сервисы часто предлагаются как дополнительное покрытие к долгосрочным программам, в том числе накопительного страхования жизни»,— резюмирует господин Смирнов.

Прогноз

В связи с разворотом ставок по вкладам участники рынка и аналитики достаточно оптимистично смотрят на перспективы рынка на ближайшие кварталы. «Чем больше ставки снижаются, тем больше клиенты смотрят в сторону альтернативных инвестиционных решений: ДУ, ПИФы, страхование жизни и т. д. Поэтому мы считаем, что динамика сегментов ИСЖ и НСЖ в первую очередь будет определяться величиной банковских ставок на рынке, которые в последнее время имеют тенденцию к существенному понижению, а также уровнем платежеспособности населения и возможности к сбережению и инвестированию»,— отмечает Ольга Любарская. По данным ЦБ, по итогам третьей декады мая средняя максимальная ставка топ-10 банков по размеру активов после двухмесячного перерыва опустилась ниже уровня 10% годовых. Это более чем вдвое ниже пикового значения, достигнутого в начале марта.

Однако разные сегменты страхования жизни будут чувствовать себя по-разному. По мнению Татьяны Никитиной, тенденция снижения объема премий в ИСЖ сохранится в течение всего 2022 года, но темп снижения может замедлиться в случае расширения вариантов инвестирования. «Мы ожидаем положительную динамику премий в сегменте НСЖ, но в целом в сегменте страхования жизни 2022 год окажется хуже 2021 года»,— резюмировала госпожа Никитина.