Накопительное страхование жизни в 2022 году стало безусловным лидером по показателям темпов роста сборов и доли на рынке страховщиков жизни

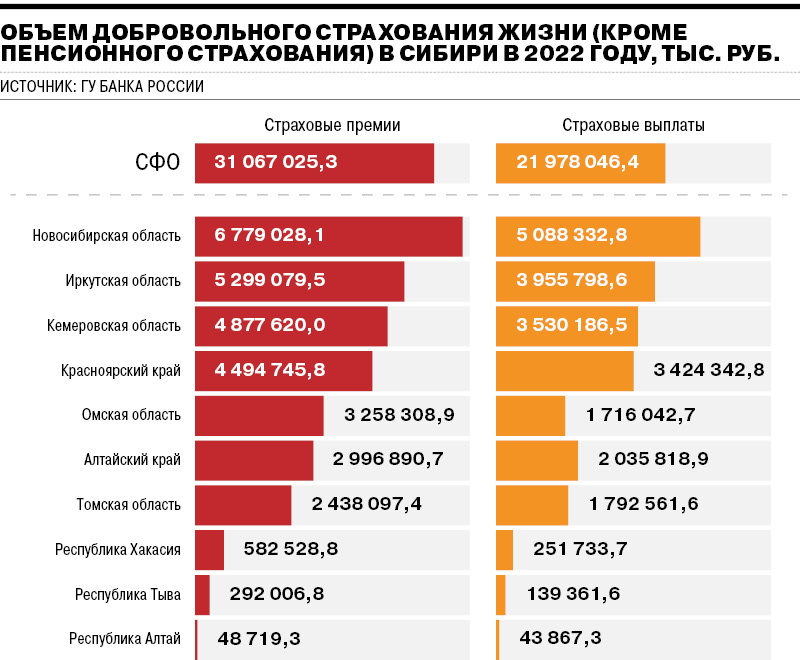

Рынок страхования жизни в Сибири по итогам 2022 года составил 31,2 млрд руб., что всего на 0,1% больше, чем годом ранее. Такая динамика была обусловлена высокими темпами сокращения сборов по инвестиционному страхованию жизни, наблюдающимися на фоне существенного роста премий по накопительному страхованию жизни. Выплаты в целом по округу в сегменте страхования жизни составили 22 млрд руб., увеличившись на 15%. Текущий год страховщики оценивают со сдержанным оптимизмом.

Выплаты по страхованию жизни в целом по Сибири по итогам 2022 года составили 22 млрд руб., увеличившись на 15%

Фото: Влад Некрасов, Коммерсантъ.

Объем собранных премий на рынке страхования жизни в регионах Сибири в 2022 году составил 31,2 млрд руб., это на 0,1% больше, чем по итогам 2021-го. Наибольший объем собранных премий по страхованию жизни в 2022 году среди регионов Сибири зафиксирован в Новосибирской (6,8 млрд руб., +2,7% к 2021 году), Иркутской (5,3 млрд руб., +20%), Кемеровской областях (4,9 млрд руб., +4,6%).

В целом с начала года — в первом квартале, затем в первой половине, а также за девять месяцев 2022-го — в сегменте страхования жизни фиксировалось снижение объема собранных премий в СФО (–5%, –1,8%, –2,3% соответственно). Рынок сокращался начиная с марта 2022 года, вслед за временным сжатием потребительского кредитования, а также в связи с ростом ставок по вкладам. Снижение выдач кредитов привело к уменьшению объема сбора премий по кредитному страхованию жизни. При этом выросшая привлекательность банковских депозитов за счет роста ставок по вкладам стала причиной падения сборов по инвестиционному страхованию жизни (ИЖС), считают в Сибирском ГУ Банка России.

Повлияла и недоступность финансовых инструментов, которые страховщики ранее использовали для наполнения ИСЖ. В результате в России в первом квартале 2022 года объемы взносов по ИСЖ сократились почти на треть по сравнению с аналогичным периодом 2021 года. При этом по накопительному страхованию (НСЖ), напротив, произошел рост на 20%, обусловленный в основном продажами продуктов с фиксированной доходностью с более короткими сроками относительно классических программ (от трех месяцев до двух лет). Суммарные продажи ИСЖ и НСЖ показали снижение на 12% в сравнении с первым кварталом 2021 года.

В третьем квартале 2022 года на фоне снижения процентных ставок объемы кредитования начали восстанавливаться, что способствовало оживлению сегмента кредитного страхования жизни.

Структура рынка некредитного страхования жизни в третьем квартале продолжала меняться: доля НСЖ росла, а ИСЖ — сокращалась.

Данных в разрезе видов страхования жизни по регионам Сибири по итогам всего 2022 года нет, однако динамику отражает статистика в целом по России, опубликованная ЦБ. «Инвестиционное страхование жизни показало коррекцию сборов до отметки –46% в сравнении с показателями 2021 года. Накопительное страхование жизни стало безусловным лидером с точки зрения показателей темпов роста сборов и доли на рынке страховщиков жизни: +59,7% год к году и 46,5% соответственно»,— отмечает генеральный директор СК «Ингосстрах-жизнь» Владимир Черников.

Время платить по счетам

Падение взносов по инвестиционному страхованию жизни в прошлом году произошло в результате резкого снижения доступности широкого ряда активов для инвестирования, что существенно уменьшило возможности компаний по созданию и запуску новых продуктов, а также затруднило продажи по уже действующим программам, отмечают аналитики.

Снижению привлекательности ИСЖ способствовала и низкая доходность по завершившимся договорам, в том числе за счет невыплаты части инвестиционного дохода из-за блокировки платежей по иностранным активам.

Возникшие с ИСЖ сложности вынудили страховщиков оперативно переключиться на продажи накопительного страхования жизни, что и стало причиной сокращения премий в инвестиционном страховании жизни и одновременно следствием более активного роста в накопительном.

В условиях неопределенности потребители переориентировались на сбережения, а часть из них стала более консервативно подходить к выбору финансовых инструментов, считает финансовый директор «Сберстрахование жизни» Александр Жуков. «Кроме того, спрос на накопительное страхование жизни, безусловно, поддержала высокая — относительно, например, прошлого года — ключевая ставка Центрального банка. По договорам накопительного страхования жизни доходность устанавливается на весь период действия договора. Эти условия могут быть довольно привлекательными на фоне волатильности финансовых рынков»,— добавляет эксперт.

Дополнительным фактором повышения спроса на продукты НСЖ в 2022 году стало снижение привлекательности условий, на которых можно было пролонгировать заканчивающиеся краткосрочные банковские депозиты, размещенные ранее под высокие ставки, отмечают в ГУ Банка России. Также наблюдалось реинвестирование средств в программы НСЖ и ИСЖ по существенному пулу завершенных краткосрочных договоров, заключенных в начале 2022 года.

Оживлению сегмента ИСЖ в конце 2022-го способствовало использование страховщиками новых инвестиционных решений. На рынке также появились продукты в юанях или со стратегиями, привязанными к юаням. По запросу клиента отдельные страховщики были готовы оформить полисы с привязкой к валютам других дружественных стран.

Выплаты по страхованию жизни в целом по Сибири по итогам 2022 года составили 22 млрд руб., увеличившись на 15% в результате исполнения обязательств по большому пулу договоров, заключенных в период активного развития сегмента.

«Причина роста выплат — истечение срока действия договоров страхования жизни, заключенных три года назад, когда страховщики жизни фиксировали рекордные продажи»,— объясняет вице-президент Всероссийского союза страховщиков (ВСС) Виктор Дубровин.

Закон на страже рынка

Текущий год страховщики оценивают со сдержанным оптимизмом. Генеральный директор СК «Капитал лайф страхование жизни» Евгений Гуревич полагает, что оснований для сильного роста рынка не будет и сборы по итогам 2023 года могут оказаться на уровне 2022 года. При этом он допускает рост премий по договорам НСЖ.

Заместитель генерального директора СК «Альянс жизнь» Евгений Дубенский считает, что объем премий либо останется на уровне 2022 года, либо увеличится до 3%. Кредитное страхование прибавит 10–15% к уровню 2022 года, а сборы по ИСЖ «прекратят падение».

Общие премии в сегменте страхования жизни могут вырасти на 20% к уровню 2022 года, прогнозирует Александр Жуков. По кредитному страхованию жизни сбор премий также может увеличиться на 20%, в сегменте НСЖ — на 15%.

Динамика, отмечает эксперт, будет зависеть от принятия закона о долевом страховании жизни (ДСЖ). Соответствующий законопроект внес в Госдуму в 2022 году глава комитета по финрынку Анатолий Аксаков. Из законопроекта следует, что договор ДСЖ совмещает в себе страховую защиту и инвестиции. При этом страхователь самостоятельно выбирает паи, в которые инвестирует, формирует инвестиционный портфель, меняет его структуру, давая соответствующие указания страховой компании. Ответственность за итоговый результат и инвестиционный риск также несет страхователь. Размер страховой суммы или выкупной суммы по договору в основном будет зависеть от рыночной стоимости приобретенных паев. Одновременно в ДСЖ будут предусмотрены те же льготы, что в добровольном страховании жизни, — специальный порядок наследования и налоговые льготы.

Страховщики ожидают начала действия этого закона в четвертом квартале 2023 года. По оценке Александра Жукова, в перспективе двух лет только линия долевого страхования жизни может обеспечить страховщикам жизни поступления в размере до 1 трлн руб.

Владимир Черников говорит, что НСЖ в 2023 году останется драйвером страхового рынка, а общая динамика рынка страхования жизни продолжит тренд на закрепление и восстановление: потенциальный совокупный рост отрасли может составить от 2–5%. В то же время, на его взгляд, по ИСЖ сборы могут снизиться на 50%, по НСЖ — увеличиться на 25–30%. По кредитному страхованию жизни спикер ожидает роста в интервале 10–15%.

Аналитики АКРА прогнозируют дальнейшее снижение доли ИСЖ в структуре премий по некредитному страхованию жизни: инвестиционное страхование будет замещаться накопительным и долевым. По данным «Эксперт РА», после активного роста в 2022 году НСЖ в 2023 году вернется к характерной для него умеренной динамике — темпы прироста премий до 15%, сокращение ИСЖ остановится — динамика будет околонулевой, а кредитное страхование продолжит восстановительный рост в пределах 10–15%. В целом страхование жизни станет одним из драйверов российского страхового рынка с темпами прироста 9–11%, считают в агентстве.