Объемы премий растут на фоне недостаточно высоких ставок по вкладам

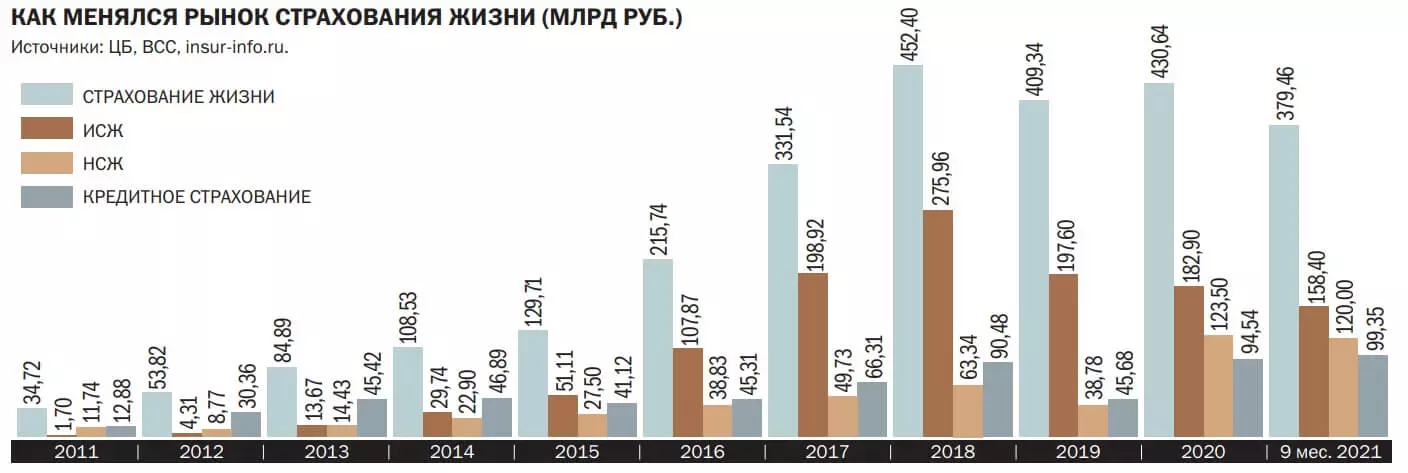

В 2021 году страхование жизни вернуло лидирующее место, утраченное в прошлом году на страховом рынке. Одним из локомотивов роста индустрии стало подзабытое инвестиционное страхование жизни (ИСЖ). По итогам трех кварталов объем премий в сегменте ИСЖ составил 158,4 млрд руб., что на четверть выше прошлогоднего показателя. Сказались провал прошлого года, низкие ставки по вкладам и активизация компаний в продвижении продукта.

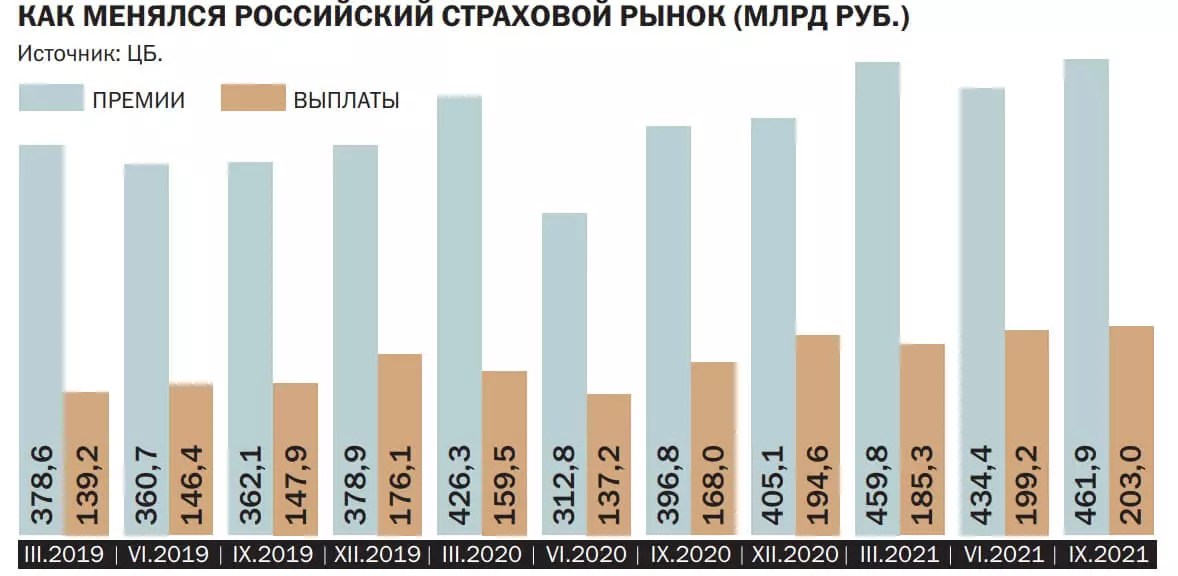

Второй год подряд страховой рынок уверенно набирает обороты. По данным ЦБ, за три квартала совокупный объем страховых премий в России составил 1,356 трлн руб., что почти на 20% выше показателя за аналогичный период 2020 года. Это, по оценкам «Денег», самый сильный прирост за данный период времени с 2008 года, когда за три квартала размер премий вырос на 25%, до 712 млрд руб.

Высокие темпы роста отчасти стали возможны благодаря эффекту низкой базы во втором квартале 2020 года. Напомним, что в прошлом году на фоне пандемии коронавируса и локдаунов российская экономика просела почти на 10%, при этом страховой рынок сжался более чем на 13%. Уже с третьего квартала 2020 года началось восстановление и экономики, и рынка страхования. «Динамика страхового рынка достаточно близко следует за общими изменениями в экономической активности»,— отмечается в обзоре ЦБ.

ИСЖ возвращается

Одним из ключевых локомотивов страхового рынка выступило страхование жизни. По данным ЦБ, по итогам трех кварталов сборы таких страховщиков выросли по сравнению с тем же периодом 2020 года на 27%, до 379,5 млрд руб. Только в третьем квартале компании привлекли свыше 144 млрд руб., максимум за всю историю отрасли. В предыдущие четыре года ежеквартальный объем премий составлял в среднем около 102 млрд руб.

После спада в 2019–2020 годах инвестиционное страхование жизни демонстрирует быстрый рост. По данным ЦБ, с начала года объем собранных премий по ИСЖ составил 158,4 млрд руб., что на 24% выше привлечений за аналогичный период 2020 года. Больший объем средств компании собирали в 2018 году, тогда показатель превышал 200 млрд руб. В последующие годы сборы в этом сегменте резко снизились на фоне ужесточения требований к продаже данного продукта со стороны ЦБ, а также неудовлетворенности доходностью продукта (см. «Деньги» от 21 октября 2019 года).

Ставки и банки

Основным драйвером роста спроса на ИСЖ стали процентные ставки по депозитам, которые с четвертого квартала 2020 года по первый квартал 2021 года находились на рекордно низких уровнях. По данным Банка России, средняя максимальная ставка крупнейших банков в этот период находилась в диапазоне 4,3–4,5% годовых. Только со второго квартала на фоне ужесточения денежно-кредитной политики ЦБ наметилась тенденция к росту ставок. «Несмотря на рост вслед за повышением ключевой ставки Банка России, средневзвешенная процентная ставка по вкладам физических лиц в третьем квартале 2021 года оставалась на невысоком уровне»,— отмечается в отчете ЦБ.

В таких условиях физические лица продолжали активно уходить в альтернативные инструменты сбережения: рекордными темпами открывали биржевые счета, покупали паи розничных ПИФов, а также скупали ИСЖ. «В этом году наблюдается бум частных инвесторов на фондовом рынке, что работает на рост популярности инвестиционных продуктов»,— говорит директор по стратегическому анализу СК «Росгосстрах Жизнь» Иван Чубарь. «Для клиентов помимо дополнительного дохода приоритетом является гарантия сохранения суммы инвестиций, а также другие преференции, которые дает ИСЖ,— налоговый вычет, защита средств в ходе судебных разбирательств, развода и другое»,— указывает генеральный директор «Капитал Лайф Страхование Жизни» Евгений Гуревич.

Банк России отмечает и растущую активность банков, которые после годового перерыва вновь стали активно продвигать инвестиционное страхование жизни. По словам Ивана Чубаря, наиболее существенный прирост отмечается у двух компаний—лидеров рынка. «В прошлом году они на какое-то время сбавили активность в этом сегменте, что сразу же сказалось на общих сборах по рынку»,— добавляет господин Чубарь.

В частности, о росте активности рассказали «Деньгам» в СК «Сбер Страхование жизни». Гендиректор компании Игорь Кобзарь отметил, что они обновили продуктовую линейку, первыми начали выполнять рекомендации ЦБ в части проверки финансовой грамотности клиентов. «Это тренд на оздоровление ИСЖ, и в результате доверие к этому продукту растет. Данный сегмент бизнеса вырос в нашей компании на 146% (с начала года.— "Деньги"), объем собранной премии составил 26 млрд руб.»,— рассказал господин Кобзарь.

ИСЖ новой настройки

Активную работу по модернизации линейки стратегий ИСЖ провели многие страховые компании. Как отметил Иван Чубарь, в ИСЖ продуктовая линейка постоянно совершенствуется, чтобы быть актуальной и востребованной. В текущем году в СК «Росгосстрах Жизнь» наибольшим спросом пользовались продукты с регулярным взносом «Страйк», стратегия «Западная экономика». Данная стратегия ориентирована на корзину из акций американских компаний, которые находятся под прямым положительным влиянием ключевой политики новой американской администрации. «Принимаемые пакеты стимулирующих мер на триллионы долларов США, а также смена политического курса в ряде направлений создают ясные возможности для инвестиций в представленные секторы западной экономики»,— отмечает господин Чубарь.

В «Сбер Страхование жизни» наибольший интерес клиентов фиксируют к пятилетним стратегиям, на которые приходится 78% числа договоров. Как отметил Игорь Кобзарь, 73% клиентов в 2021 году сделали выбор в пользу купонной стратегии. При этом самой популярной стала стратегия «Глобальные тренды» по программе «Инвестиции в жизнь»: полисы по ней оформили порядка 20 тыс. человек.

Набирающая популярность в мире тема устойчивого развития и ответственного финансирования начинает проникать и в страхование жизни. В этом году «Капитал Лайф Страхование Жизни» запустили инвестиционную стратегию «Устойчивое развитие». В рамках этой стратегии, разработанной на основе ESG-принципов, учитываются все направления ответственного инвестирования, включающего экологические, социальные и корпоративные аспекты, в том числе заботу о персонале. «Это сознательная позиция наших клиентов, вместе с которыми мы вносим существенный вклад в развитие финансового рынка, общества и улучшение экологии»,— уточнил Евгений Гуревич.

НСЖ отстало, но сохранилось

Банки не потеряли интерес и к накопительному страхованию жизни (НСЖ), которое активно продавалось в прошлые два года. По данным ЦБ, за три квартала этот сегмент страхования вырос на 55%, до 120 млрд руб. Помимо возможности накопить определенную сумму к намеченному сроку такие продукты гарантируют клиентам или их правопреемникам выплаты при наступлении указанных в договоре событий (смерть, инвалидность и другое), а также часто включают дополнительные опции — например, возможность получить лечение при диагностировании критических заболеваний, услуги телемедицины и так далее. По словам Евгения Гуревича, в условиях пандемии страховая защита сделала НСЖ очень востребованным продуктом. «К слову, в риски "смерть по любой причине" входит "коронавирус". В этой связи многие семьи получили выплаты, потеряв кормильца»,— отмечает господин Гуревич.

Высокий интерес наблюдался к стратегиям, нацеленным на накопление средств к определенной дате. В «Сбер Страхование жизни» две трети всего спроса приходятся на программу НСЖ «Семейный актив». Такой полис позволяет распорядиться финансами для поддержки близких в будущем, передать капитал детям к определенному возрасту. Кроме того, такой полис обеспечивает страховую защиту на период действия договора. «Эту программу чаще выбирают женщины — в 56% случаев. Каждый третий держатель полиса моложе 45 лет»,— рассказал господин Кобзарь. Исследование «Капитал Лайф Страхование Жизни», проведенное среди россиян, свидетельствует о том, что 38% опрошенных заключают договор НСЖ для накоплений на образование детей.

Прогноз

Повышение ключевой ставки Банком России в октябре и возможность дальнейшего ее роста подняли ставки по вкладам к уровням двухлетней давности, поэтому в ЦБ не исключают увеличения спроса на депозиты и снижения интереса розничных инвесторов к альтернативным финансовым инструментам, в том числе к страхованию жизни. «Степень влияния этого фактора будет зависеть от масштабов увеличения ставок по депозитам и динамики инфляционных ожиданий инвесторов — физических лиц»,— отмечается в отчете регулятора.

Участники рынка с большей опаской смотрят на предстоящие регуляторные изменения, которые могут оказать сильное влияние на рынок. «Помимо нового регулирования продаж ИСЖ и НСЖ нас ждут и другие изменения — внедрение unit-linked, возможное объединение лицензий страховых компаний и НПФ, а также предоставление страховщикам жизни возможности управлять активами в рамках лицензий управляющих компаний»,— поясняет Игорь Кобзарь. Нововведения могут как позитивно сказаться на рынке, так и привести к его существенному сжатию. «Сложно предсказать динамику отрасли из-за перспектив критичного ужесточения регулирования. Страховщики в непрерывном и конструктивном диалоге с коллегами из этих ведомств обсуждают эти инициативы, но итоговый вариант этих изменений спрогнозировать сложно»,— отмечает Иван Чубарь.