Существующая пенсионная система в России может быть «законодательно демонтирована» к 2023 году, но до сих пор неясно, какой механизм придет ей на смену. Сначала предполагалось, что это будет индивидуальный пенсионный капитал, затем — гарантированный пенсионный план, сейчас всерьез обсуждается появление индивидуальных инвестиционных счетов нового, третьего, типа. Альтернативным механизмом могло бы стать страхование жизни, которое во многих странах, например в США или ЮАР, является основным элементом добровольной пенсионной системы.

Добровольные страховые программы представляют собой гибкий механизм, рассчитанный не только на создание к определенному сроку пенсионных накоплений, но и на медицинское обеспечение в течение жизни. В России таким аналогом является накопительное страхование жизни, которое, помимо накопительно-инвестиционной части, включает в себя целый ряд сервисов: медицинских, налоговых и т. д.

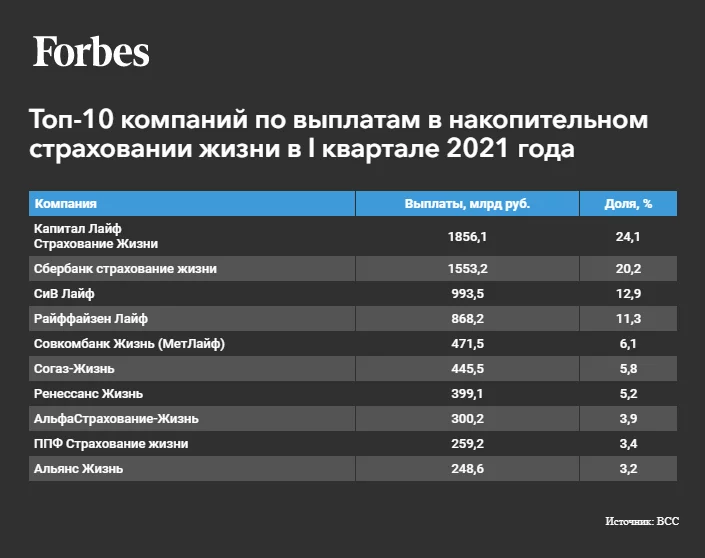

Накопительное страхование жизни в этом году продолжает расти быстрее других сегментов страхового рынка. По данным Всероссийского союза страховщиков, в первом квартале 2021 года премии в этом сегменте увеличились на 18% год к году: с 27,7 млрд до 32,7 млрд рублей. Суммарные премии по страхованию жизни в целом выросли по сравнению с аналогичным периодом прошлого года на 6,3%, с 108 млрд до 115 млрд рублей. Почти половина всех договоров страхования жизни (46%) была заключена на срок, превышающий пять лет. Длинные сроки характерны именно для накопительного страхования жизни.

Договоры инвестиционного страхования жизни обычно заключаются на срок 3–5 лет. Накопительное страхование жизни отличается от инвестиционного не только сроками страхования, но и графиком платежей. Накопительное предполагает регулярные взносы, инвестиционное — вложение всей суммы сразу.

Столь заметный рост сегмента накопительного страхования жизни связан с несколькими факторами. В первый пандемийный год люди стали чаще задумываться о своем здоровье и его защите, а также о необходимости создания финансовой подушки безопасности. Кроме того, снижение доходности по депозитам и появление налога на доход по вкладам, превышающим 1 млн рублей, заставили искать альтернативные источники для накоплений.

Еще более быстрыми темпами растут выплаты по страхованию жизни. За январь — март этого года они достигли почти 72 млрд рублей, что на 59,1% больше, чем год назад. За 2020 год выплаты по договорам страхования в целом по рынку, по данным ЦБ, увеличились на 8,1%, до 659,3 млрд рублей. Около четверти этого объема, 158,3 млрд рублей, обеспечили выплаты в сегменте страхования жизни, за год они выросли на 48,5%. По оценкам ЦБ, почти весь прирост пришелся на выплаты по более короткому инвестиционному страхованию жизни, в основном он был связан с выплатой клиентам накопленных или инвестированных за предыдущие годы сумм.

Не стоит лишний раз напоминать обо всех сложностях, с которыми и экономика, и граждане столкнулись в 2020 году. С учетом «фактора коронавируса» страховые выплаты оказали существенную поддержку людям. Для сравнения: меры поддержки временно безработных граждан в 2020 году обошлись бюджету в 143 млрд рублей, а на единовременные пособия в размере 10 000 рублей, которые выплачивались всем россиянам, имеющим детей в возрасте от 3 до 16 лет, из бюджета направили 197,2 млрд рублей, то есть примерно столько же, сколько выплатили своим клиентам страховщики жизни.

Но если для государства эти расходы стали вынужденной мерой, для финансирования которой пришлось менять налоговое законодательство (в 2020 году появились налог на «сверхдоходы» и налог на депозиты), то растущие выплаты страховщиков — это плановое событие, которое никак не влияет на устойчивость компаний и рынка в целом. Так, например, по итогам первого квартала 2021 года выплаты по инвестиционному страхованию достигли 57 млрд рублей, впервые превысив сборы по этому виду (46 млрд рублей). В любом другом виде страхования это означало бы прямые убытки страховщиков, но в страховании жизни собираемые страховые премии направляются в резервы, которые инвестируются в различные активы и затем планово возвращаются.

Уже по итогам 2020 года резервы страховщиков жизни превысили резервы по накопительным программам негосударственных пенсионных фондов. А к 1 апреля 2021 года объем резервов страховщиков достиг 1,36 трлн рублей. Большая часть этих средств инвестируется в государственные ценные бумаги — ОФЗ. По оценкам Института страхования при ВСС, на такие вложения приходится 800 млрд рублей резервов страховщиков. В 2020 году страховщики жизни стали третьими после банков и НПФ инвесторами в гособлигации. Помимо того, что этот механизм гарантирует клиентам 100%-ный возврат страховых взносов, резервы страховщиков являются одним из серьезных источников так называемых длинных денег, необходимых для реализации тех же инфраструктурных проектов.

Мнение редакции может не совпадать с точкой зрения автора